为应对国际海事组织2020年限硫令,中国提前制定相关政策,布局产能,加上先天的低硫优势,中国炼油产能得以释放,不但保障了国际航行船舶的低硫船燃供应,还证明了中国“构建以国内大循环为主体,国际国内双循环相互促进的新发展格局”(“双循环”)战略的正确――保税船燃供应行业本身就是 “双循环”的发展典型。

得益于浙江自贸试验区充分竞争的市场建设,舟山保税船燃价格目前普遍低于周边港口,与新加坡港价格基本持平,已成为中国乃至东北亚保税船燃最具价格竞争力的区域――低硫船燃供应已经迈入“中国时代”。

2019年,舟山保税船燃供应量突破410万吨,位居全国第一、全球第八,上海港供应量也长期保持200万吨/年以上水平。但对标国际一流港口(新加坡港年供应量约5000万吨),长三角区域保税船燃供应与港口吞吐量水平明显不相适应,海事综合服务能级仍有较大的提升空间。

近期,中国首单沪浙跨港区国际航行船舶供油试点业务获得成功,意味着世界最大的集装箱港口将与中国最大的保税船燃供应基地强强联手,从此“志存高远”,携手走进国际海事服务高地的“星辰大海”。

格局有变:中国成为低硫船燃新区域中心

为应对国际海事组织(IMO)2020年限硫令,中国提前制定相关政策,布局产能,加上先天的低硫优势,中国炼油产能得以释放,不但保障了国际航行船舶的低硫船燃供应,还证明中国“构建以国内大循环为主体,国际国内双循环相互促进的新发展格局”(“双循环”)战略的正确――保税船燃供应行业本身就是“双循环”的发展典型。

国际低硫船燃需求巨大

需求

休斯敦大学助理教授伯恩斯预计,到2020年全球5.5万艘远洋商船中只有6%(约3000艘)安装脱硫塔,将造成低硫船燃的需求或超出预期。伯恩斯认为2020年全球低硫船燃的消耗量达到500万桶/日(年消费规模稳定在3亿吨左右),到2040年将增至800万桶/日。

单看班轮市场,Alphaliner数据显示,截至10月18日,马士基拥有412万TEU运力(约占全球集运运力的17.1%)。另据相关数据,马士基每年的船燃需求约1150万吨(约20万桶/日),或可推断全球班轮公司船燃年消耗量约6725万吨(约116万桶/日)。

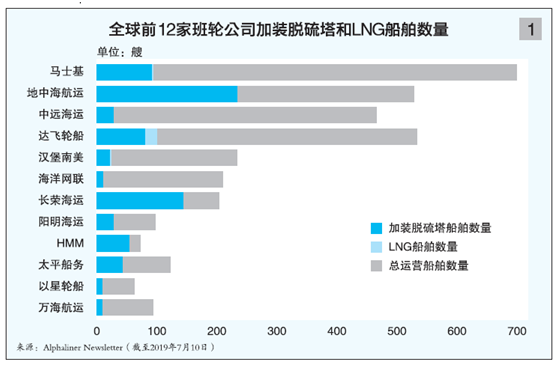

Alphaliner数据显示,全球前12家班轮公司的船舶中,绝大多数既未安装脱硫塔亦未使用LNG燃料,在IMO2020限硫令下,低硫船燃需求量巨大(见图1)。

供应

美国航运商会董事肖恩•克莱恩认为,全球炼油厂或无法保证低硫船燃的质量与适配性。

年初,《中国化工信息周刊》发表的《仅5%船用燃料油达标,老牌石化巨头如何应对IMO新规?》一文指出,目前,全球硫含量在0.5%的低硫船燃日产量低于10万桶。IMO2020限硫令的实施给炼油行业及船舶行业都带来了新的挑战。

继全球主要油商之一的英国石油宣布将向全球市场提供0.5%的低硫船燃之后,埃克森美孚也宣布从3月起在全球范围内提供合规低硫船燃。东北亚也在行动,中国、韩国炼油厂在积极实施低硫船燃研发。

在最新市场周报中,船舶经纪机构Intermodal表示,如果炼油厂发挥最大产能,目前的全球原油供应,每天可以生产约1500万桶硫含量0.5%的低硫船燃。应该说可以满足全球低硫船燃的需求。

2019年6月5日,中国石化在召开的新闻发布会时称,中国最大的炼化厂中国石化2020年低硫重质清洁船燃产能将达1000万吨(约20万桶/日,仅能满足马士基一年的用量),2023年将超过1500万吨。

中国成为低硫船燃新区域中心

日前,“2020国际油气贸易与海事服务高峰论坛――世界油商大会专题会议”召开。中石化燃料油销售有限公司执行董事刘祖荣在会上介绍,2020年低硫船燃时代如约而至,年初由于高低硫船燃的切换,市场需求集中释放,供需严重失衡导致低硫船燃价格快速上涨,市场一度出现无序局面。作为IMO成员国,中国政府提前在沿海沿江行动,并在低硫船燃短缺时鼓励生产,保障国际航行船舶低硫船燃的供应。

低硫的先天优势,包括出口退税在内的相关政策的逐渐放开,加上防控新冠肺炎疫情卓有成效,中国已经成为新的低硫船燃区域中心。

低硫彰显先天优势

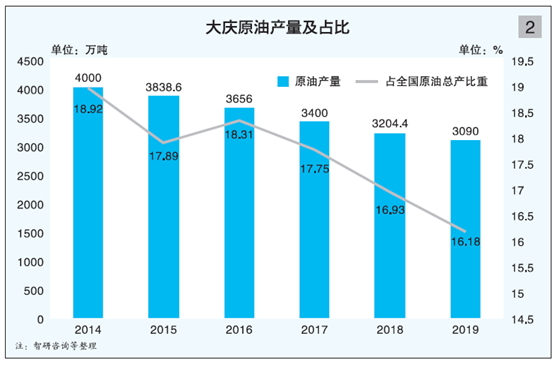

据《大庆原油分析》数据,中国大庆石油的天然硫含量为0.11%,胜利油田原油硫含量多数也不超过1%,而大庆石油的产量约占全国1/5(见图2)。因此,总体来说,与高硫的中东石油相比,中国产原油具有天然低硫的比较优势。

另据金联创了解,为应对IMO2020限硫令的到来,金陵石化已经提前谋划,实施低硫船燃技术攻关,并于2018年2月27日生产出符合国家标准的低硫重质船燃。在此之前,上海石化和海南炼化已经成功开发出低硫船燃。此外,中石化旗下多家炼油厂如青岛炼化、齐鲁石化、胜利稠油厂、沧州炼化、镇海炼化、茂名石化、湛江东兴等也均有生产低硫船燃的计划。可见,石化炼油企业生产低硫船燃,技术上并不存在太多问题。

保供政策逐渐放开

《中国及全球低硫燃料油市场展望》显示,中国炼油规模和能力居世界前列,年过剩产能近1.5亿吨,但此前很少生产船燃,90%以上保税船燃依赖进口。原因有二:一是生产效益不高;二是税收政策障碍,尤其是在出口退税方面。

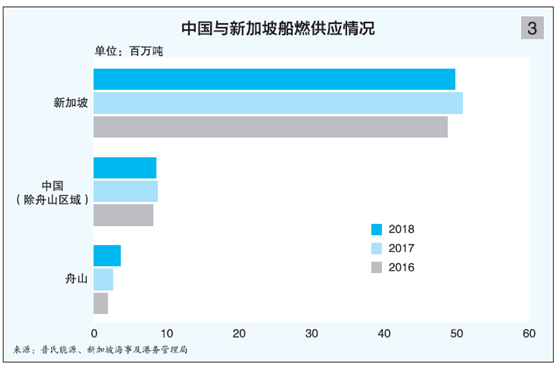

受此影响,中国在船燃供应方面一直不是重要的参与者。2018年,新加坡船燃供应量约为5000万吨,中国约为1200万吨,舟山保税船燃供应量为359.3万吨,结算量为566.3万吨(见图3)。

但是,目前相关政策障碍已经得到了突破。

1月22日,财政部与海关总署联合发布《关于对国际航行船舶加注燃料油实行出口退税政策的公告》,明确自2月1日起,实行保税船燃出口退税政策。4月28日,商务部与海关总署联合制定的《将低硫船用燃料油纳入出口许可证管理货物目录(2020年)》和《关于下达2020年第一批低硫船用燃料油出口配额的通知》同步发布。

相关政策完善后,中石化、中海油以及浙江石化等企业积极参与低硫船燃生产。前三季度,中国炼油厂生产的低硫船燃超过500万吨,成为全球重要的低硫船燃基地,打破了保税船燃长期依赖进口的局面,对全球船燃市场格局产生了深远影响。随着中国炼油厂产能的释放以及疫情在全球的蔓延,中国港口低硫船燃的价格快速与市场接轨,部分港口甚至出现低于新加坡港的情况。

从亚太市场来看,前8月,中国港口保税船燃供应规模达到1075万吨,同比大幅增长25.6%,青岛、舟山、厦门等增幅明显。全球最大的船燃供应港口新加坡港为3291万吨,阿联酋等地区规模大幅下降。在低硫时代,中国成为全球低硫船燃新的区域中心。

确保疫情防控到位

从当前形势来看,疫情影响仍将持续,需要长期积极应对。各国港口对进港船舶和船员实施限制措施,全球各港口的船燃普及和物资供应面临严峻挑战。如果中国发挥防控疫情取得成效的优势,再升级服务配送体系,为船燃供应安全提供保障,中国港口一定能为国际航行船舶提供优质稳定的船燃和便捷高效的加注服务,将使得更多船舶在中国港口加注船燃。后疫情时代,中国港口船燃供应市场规模的持续扩大,这是消化中国炼油产能提升中国港口实力、畅通国内大循环为经济发展增添动力的体现。

提高船燃规模,助推“双循环”

2020年低硫元年,世界对中国的船燃供应企业有了全新的认知,有利于中国加速“双循环”。

在产业配套上,经中国证监会批准,6月22日,低硫燃料油期货合约在上海期货交易所子公司上海国际能源交易中心正式挂牌交易,引入境外投资者参与,对构建低硫船燃体系,提升中国在全球船燃市场的定价影响力发挥积极作用。

这些举措将改变客户的消费习惯并加以固化,有更多的条件推动低硫船燃稳定供应和港口配套服务能力提升,相信会有更多的中国港口有潜力成为全球低硫船燃供应的规模港口。

同时,中国是世界能源需求和消费大国,也是供应全球物资的“世界工厂”。海上运输船保税船燃供应行业本身就是“双循环”的发展典型。

海事综合服务能力亦将在“双循环”新发展格局下加快转型发展。“危既是机”,疫情加速中国成为新的低硫船燃区域中心,充分体现了这一点。

中国坚信和平与发展仍然是时代主题,始终以更加开放的心态积极参与全球市场竞争,把握低硫发展机遇,提升中国港口品牌形象,需要各级政府、市场所有参与主体的共同努力。