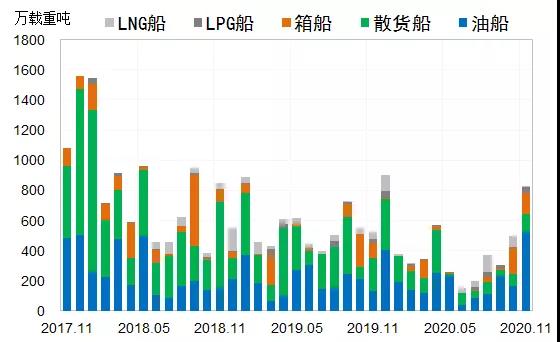

造船市场订单激增

11月份,批量订单集中释放,全球新造船市场出现一定起色,成交新船订单70艘、4312万载重吨,环比增加67%,同比增加55%。1-11月,全球累计成交新船订单679艘、4312万载重吨,同比减少32%。预计2020年全球造船市场新船成交量约4800万载重吨。

油船市场较为坚挺

油船方面,1-11月,全球成交新船172艘、2081万载重吨,同比减少5%,包括30艘VLCC、27艘苏伊士型原油船、8艘阿芙拉型原油船、20艘LR2型成品油船、55艘MR型成品油船以及32艘小型油船。散货船方面,1-11月,全球成交新船150艘、1151万载重吨,同比减少58%,包括20艘好望角型散货船、28艘巴拿马型散货船、80艘大灵便型散货船以及22艘小灵便型散货船。集装箱船方面,1-11月,全球成交新船66艘、248万载重吨,同比减少60%,包括14艘超大型集装箱船、8艘大型集装箱船、7艘中型集装箱船和37艘支线箱船。液化气船市场,1-11月,全球仅成交新船70艘、422万载重吨,同比减少26%,包括28艘大型LNG船、19艘VLGC和23艘中小型液化气船。

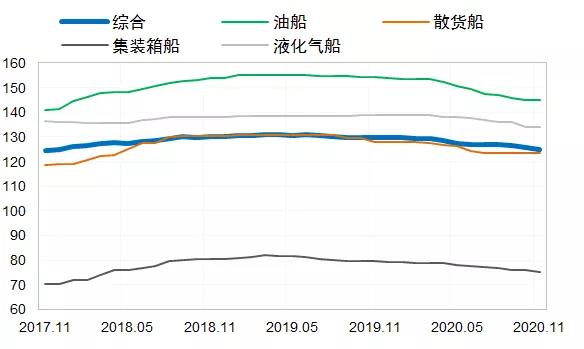

新船价格持续松动

截至11月份,克拉克森新船价格指数为125.1点,同比下滑4.7点,环比下滑0.5点。分船型看,油船、散货船、集装箱船和液化气船的克拉克森新船价格指数分别为144.8点、123.3点、75.4点和133.9点,同比分别下滑9.3点、4.7点、4.2点和4.8点;环比来看,油船、散货船和液化气船的克拉克森新船价格均持平,但集装箱船的克拉克森新船价格下滑0.5点。从典型船型新船价格看,11月份大型箱船价格继续承压松动,其他主力船型价格相对稳定。

中国继续保持领先

1-11月,中日韩三国船厂共承接新船订单4029万载重吨,全球市场份额之和为93%。具体来看,中国船厂承接新船订单2110万载重吨,同比减少20%,全球份额49%,继续保持市场领先地位;韩国船厂承接新船订单1618万载重吨,同比减少17%,全球份额38%,位居全球次席;日本船厂仅承接新船302万载重吨,同比大幅减少81%,全球市场份额仅7%,过去的一个月内未有订单成交。