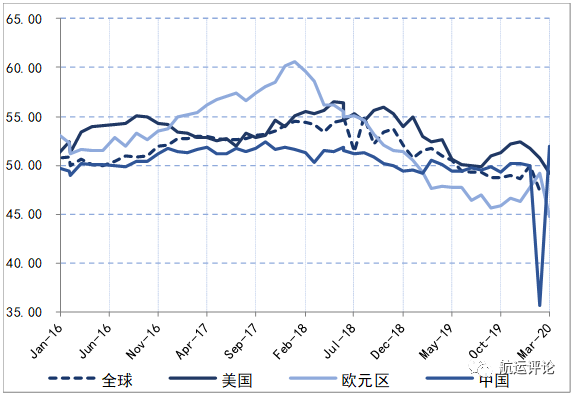

1、疫情打击下全球经济呈疲弱之势,中国经济短期下行压力大但长期向好

2020年,在“新冠肺炎”疫情的影响下,企业面临着空前迅猛的需求下降、活动萎缩和信心降温,疫情在全球的蔓延为全球经济复苏带来较大的不确定性。从数据指标来看,摩根大通公布的2月全球制造业采购经理人指数(PMI)仅为47.4,较上月回落2.6个百分点,较2018年同期下降4.1个百分点,创近十年来新低。“新冠肺炎”疫情正影响这全球经济复苏,主要经济体的制造业产出处于收缩状态,美国3月份制造业PMI为49.2,其中新订单指数降至50以下,生产和需求明显放缓;欧元区3月份制造业PMI为44.8,创纪录新低;英国和欧盟达成脱欧协议,正式完成脱欧,英国制造业PMI为48.0,为近3个月新低。世界主要机构纷纷下调经济增长预期,国际货币基金组织预计2020年全球经济或将出现萎缩,经合组织下调2020年全球GDP增速至2.4%。

一季度中国经济受“新冠肺炎”疫情爆发的影响较大,居家隔离等防控措施延长了复工时间,导致企业大规模的停工停产,2月中国制造业PMI跌至35.7,1-2月的进出口额同比分别下降4.0%和17.2%。随着“新冠肺炎”疫情在中国逐步得到控制,政府出台稳健的货币政策支持复工复产以及启动“新基建”计划以扩大内需,3月份制造业PMI回升到52.0。“新冠肺炎”疫情的暴发,给中国经济短期内发展带来了挑战,但经济增长仍保持韧性,长期向好的基本面没有改变。

图1 全球主要地区制造业PMI

数据来源:中国商务部,上海国际研究中心整理

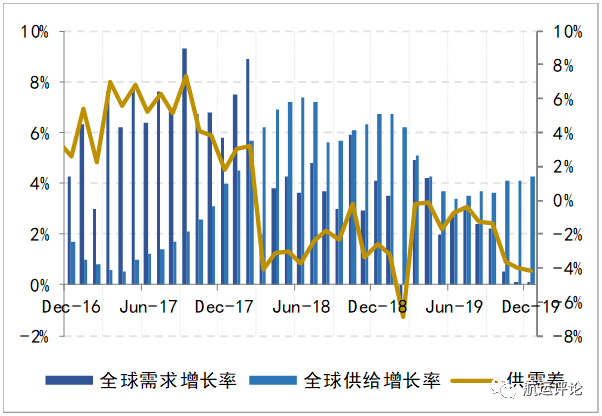

2、集装箱船闲置运力比例上升,疫情全球蔓延下集运业迎来低潮

1月,太平洋航线集装箱海运量同比上涨1.0%,较2019年同期下降了1.5个百分点;远东-欧洲航线集装箱海运量同比下降4.2%,较2019年同期下降了13.9个百分点。一季度,全球集装箱船舶运力为2296.1万TEU,同比增长3.98%。其中,新交付集装箱船舶23艘,共计10.24万TEU,同比下降58.6%。集装箱闲置运力于3月回升,闲置运力比例为10.6%,较2019年同期上涨了6.6个百分点。一季度集装箱船新签订单量为15.3万TEU,同比下降45.6%。截止3月,全球集装箱船手持订单数量为243.4万TEU,其中15000TEU以上集装箱船舶订单占比为47.5%。

图2 全球集装箱运输市场供需情况

数据来源:克拉克森,上海国际航运研究中心整理

虽然“新冠肺炎”疫情在中国得到基本控制,企业逐步恢复生产,但境外疫情的扩散意味着其对全球贸易和航运市场的影响还在扩大。疫情的出现导致全球大量制造业企业停工,正常经营活动受限,从而导致集装箱运输需求低迷,全球集装箱海运量减少,集运业迎来低潮。

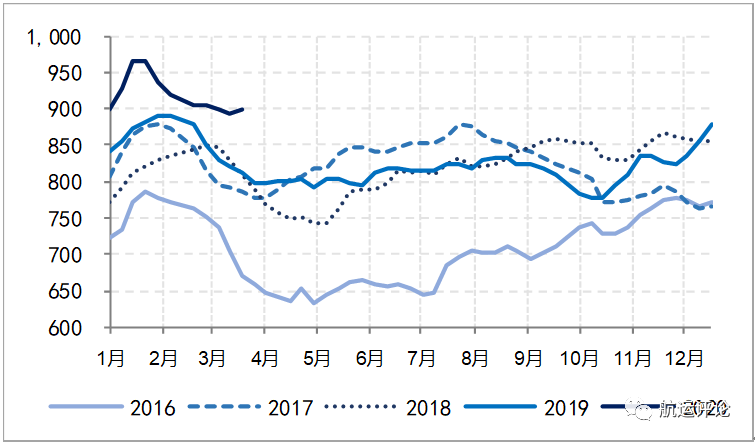

3、一季度运价涨幅明显,班轮公司因疫情扩大停航力度

一季度前期受春节出货小高峰影响,运输需求上涨,市场供求状况持续向好,集装箱运价大幅上涨;后期,由于“新冠肺炎”疫情在全世界范围内逐步蔓延,中国工厂复工缓慢,全球生产供应链遭受严重打击,集装箱市场低迷运价走低。2020年一季度,中国出口集装箱运价指数(CCFI)均值为919.23点,同比上涨7.92%,环比上涨12.21%;上海出口集装箱综合运价指数(SCFI)均值为931.1点,同比上涨8.49%,环比上涨12.87%。分航线看,东西主干航线由于欧美国家的疫情扩散情况较为严重,企业正常经营受到限制,进出口水平保持低位,市场需求恢复速度缓慢,加之运力恢复速度快于市场预期,导致市场运价下跌;南北航线节后运输需求不足,加上疫情的不利影响,班轮公司虽然采取停航措施控制运力规模以及低价揽货策略,仍难挡运价下跌。

图3 2016-2020年中国出口集装箱综合运价指数(CCFI)

数据来源:上海航运交易所,上海国际航运研究中心整理

2020年受“新冠肺炎”疫情影响,集装箱运输需求下降,班轮企业纷纷采取大规模停航举措。2M Alliance已暂停4条亚欧航线,根据Alphaliner数据,3月初其在远东-欧洲航线和远东-北美航线的周运力同比分别下降了9.7%和14.6%。The Alliance宣布了暂停15周-19周在亚欧航线上的15个航次,3月初其在远东-欧洲航线和远东-北美航线的周运力同比分别下降了5.3%和16.8%。Ocean Alliance也将取消太平洋航线上的10个航次,3月初在远东-欧洲航线和远东-北美航线的周运力同比分别下降了9.6%和11.4%。此外,因严格的防疫措施,港口面临出现拥挤和时间延长的风险,班轮公司也相继出台了应对措施,地中海航运推出了延迟中转服务计划,提供6个转运中心降低客户的仓储成本和滞期压力,马士基航运推出了堆场暂存服务,达飞轮船和赫伯罗特等提供了额外的免箱期。

展望二季度,集运市场依旧面临“新冠肺炎”疫情的挑战。随着“新冠肺炎”疫情在全球范围内的扩散,欧美国家正处在爆发期,正常的经济活动受挫,海运贸易需求低迷,全球集装箱市场面临较大压力。运力方面,受疫情影响,船厂复工较晚加上部分材料的全球供应链可能出现断裂,二季度新船交付量或将放缓。运量方面,境外疫情爆发直接影响中国工厂的出货需求,二季度前期的运量增长水平有限,后期若境外疫情控制得当,前期积压出货需求可能上升。疫情加上“限硫令”的影响,班轮公司大规模推出停航措施,有效控制运力投放,但运输需求的恢复尚需时日。综合来看,二季度运价存在下行风险。